国内冷链物流发展现状及趋势研究

产业分析:如何推进中国冷链物流体系建设

2019-10-24冷链物流行业的5G猜想

2019-11-28

一、冷链及冷链物流

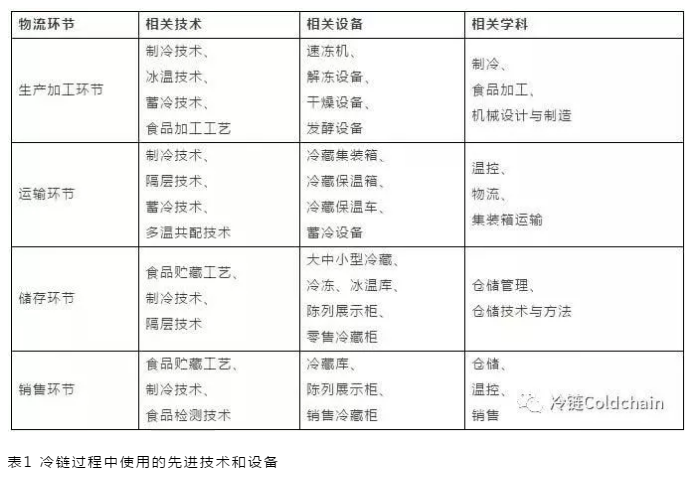

冷链物流是指为保持食品(新鲜或冷冻)的品质或其他产品(医药等)的效能以及减少运输损耗,在其加工、贮藏、运输、分销、零售等环节,使货物始终保持一定温度的一种物流运输方式,由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成,涉及制冷技术、贮藏工艺、检测技术等技术和冷库、冷藏车、保温盒、冷藏陈列柜等设施(见表1)。

目前,冷链物流的适用商品一般分为三类: 一是初级农产品,包括蔬菜、水果、肉、禽、蛋、水产品、花卉等;二是加工后的食品,如速冻食品、肉、水产、熟食、冰激凌和奶制品等;三是特殊商品,如药品和疫苗。

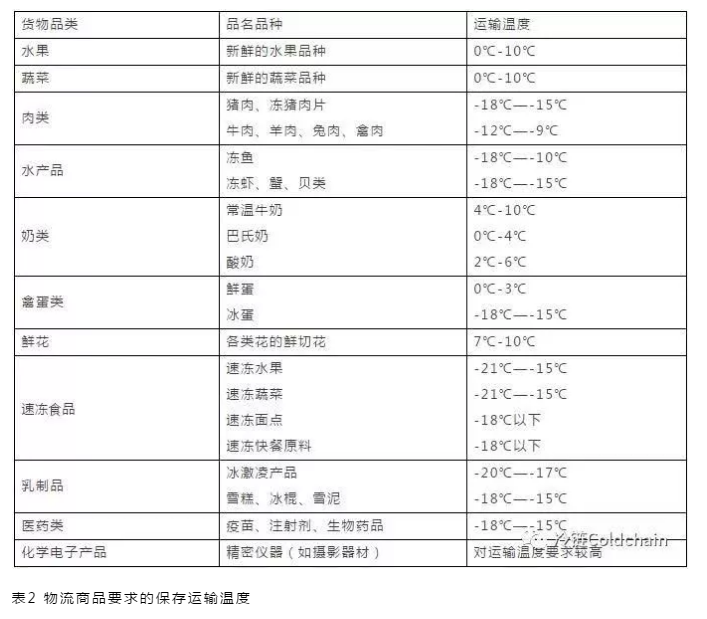

和传统物流相比,冷链物流在每一个环节上对技术的要求更高,资金投入也更大,已是国家重点扶持的领域。冷链物流的核心不完全是“冷”,而是“恒温”,因为不同的产品需要不同的保存温度(见表2)。

二、我国冷链物流发展现状

(一)国家政策大力支持

近年来,政府层面高度重视冷链物流的发展。仅2017年,国家层面上先后制定出台了《“十三五”现代综合交通运输体系发展规划》《商贸物流发展“十三五”规划》《关于加快发展冷链物流保障食品安全促进消费升级的意见》《关于加快发展冷链物流保障食品安全促进消费升级的实施意见》《关于积极推进供应链创新与应用的指导意见》《关于提升餐饮业质量安全水平的意见》等文件,推出了农产品冷链流通标准化示范城市及企业试点、评估等活动,从政策、法规、行业标准等角度推动了整个物流行业转型升级,为冷链物流行业发展提供了积极的政策环境。(见表3)

(二)冷链物流需求旺盛

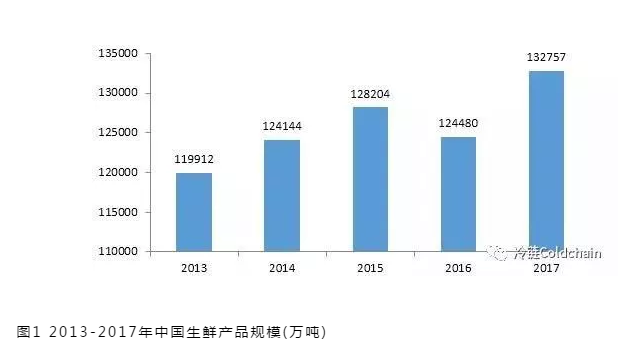

随着食品工业及电子商务的发展,国内农产品冷链物流需求不断增长,我国蔬菜、水果、肉类、禽蛋、水产品等生鲜农产品产量连续多年居世界第一。2017年,约有13.28亿吨生鲜农产品进入流通领域冷链交易额达4700亿元。

(三)冷链物流规模持续扩张

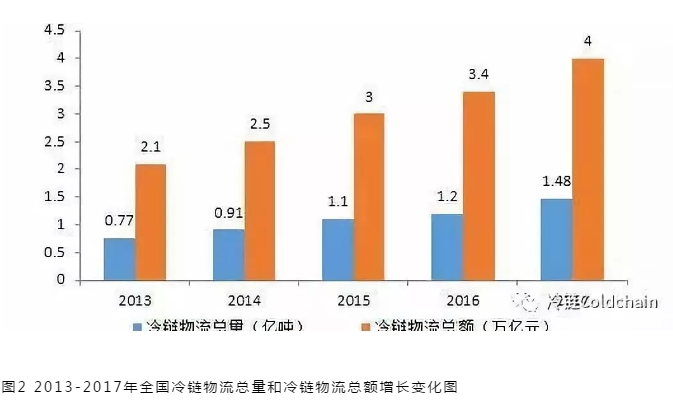

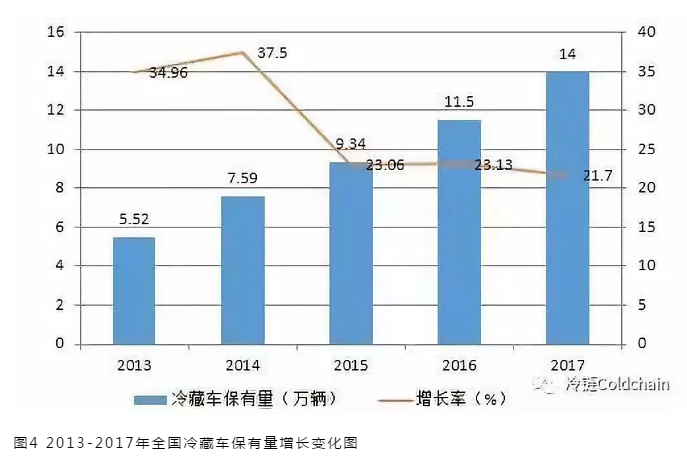

2017年,全国冷链物流总额达到4万亿元,同比增长17.6%,占全国物流总额(252.8万亿元)的1.58%(见图2);冷链物流总收入达到2400亿元,增长10%。冷库总容量达到1.1937亿立方米(约4775万吨),同比增长13.7%(见图3);冷藏车达到14万辆,其中自有冷藏车为31643辆,企业整合社会冷藏车42994辆;全年增加2.5万辆,同比增长21.7%(见图4)。

从分布上来看,全国冷链发展主要集中在华东、华北、华中地区,其中,上海、山东、广东、江苏等地的冷链水平较高,冷链网络及体系相对健全。中部农牧业主产区和西部特色农业地区冷库严重短缺,承担全国70%以上农产品批发交易功能的大型农产品批发市场、区域性农产品配送中心等关键物流节点缺少冷冻冷藏设施,造成冷链物流在生产源头缺乏预冷。(见图5、图6)

(四)冷链物流企业整合扩张发展

目前,信息技术的大量应用、电子商务的兴起以及对成本控制要求的提升,推动整个物流行业包括冷链物流进入了整合阶段,新的业态如供应链管理、整车零担运输等开始出现,涌现出很多具有竞争力和成长能力的企业。

2017年,全国百强冷库总量3185立方米,占全国的26.7%。百强冷藏车总量78300辆,同比增长87%,占全国总量的55.9%,增幅19.5%。百强冷链企业收入总额占全国冷链市场份额的10.2%,而美国前5强冷库企业占冷链市场份额63%以上。其中,前10家企业总收入占百强企业总收入的55.11%,前20家企业总收入占百强企业总收入的66.64%,前50家企业总收入占百强企业总收入的84.72%。在构成上,综合型企业21家,供应链型企业14家,运输型企业26家,配送型企业29家,仓储型企业14家。

较2016年,上榜新晋百强企业24家,前20强企业有9家变动;排名变动超10名的有22家;收入增长超过50%的有13家,超过30%的有23家。从冷链百强企业数据来看,百强冷链企业的市场集中度相对较低,排名较2016年波动较大,扩张整合趋势明显。

三、国内外对比

我国冷藏运输始于20世纪60年代,主要是在国内主要农产品产地和大城市兴建大型冷库,由铁路冷藏车和水运冷藏车相连。

20世纪90年代中期,上海、北京、广州等大城市超市连锁业出现,零售终端冷藏链逐步配备与完善,加快推进了冷藏链各环节的设备与技术开发、制造与建设进程,真正意义上的现代食品冷藏链出现并发展。国外的冷藏运输兴起于19世纪上半叶,距今已有160多年的历史。相比之下,国内的冷链物流处于起步阶段,从冷藏运输率、设备设施、法规、标准等方面远远落后于发达国家。

(一)冷链应用水平比较

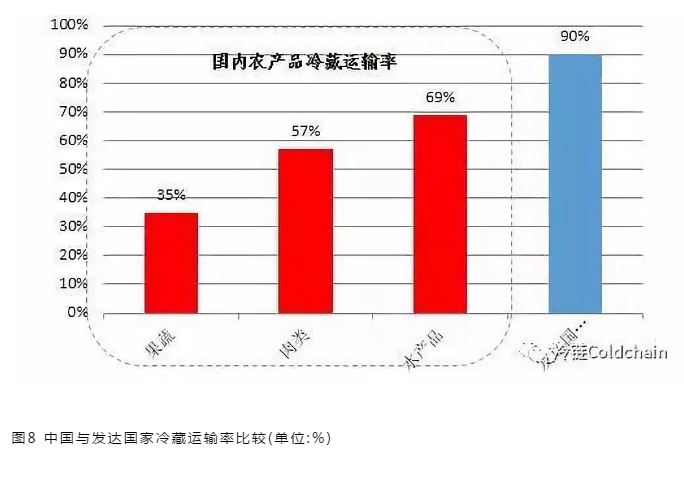

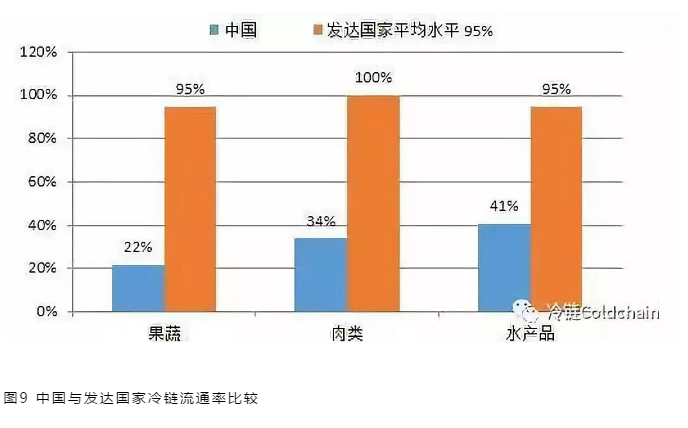

目前发达国家(欧州、美国及日本等)易腐食品的冷藏运输率已超过90%,冷链流通率约为95%-98%,肉禽等食品冷链流通率达到100%,我国果蔬、肉类、水产品的冷链流通率分别为22%、34%、41%,冷藏运输率分别为35%、57%、69%,与发达国家平均水平差距巨大(见图7、图9)。

目前,国内大部分生鲜农产品仍在常温下流通,部分产品在储藏环节采用了低温处理,在运输、销售等环节出现“断链”现象,全程冷链的比率过低。

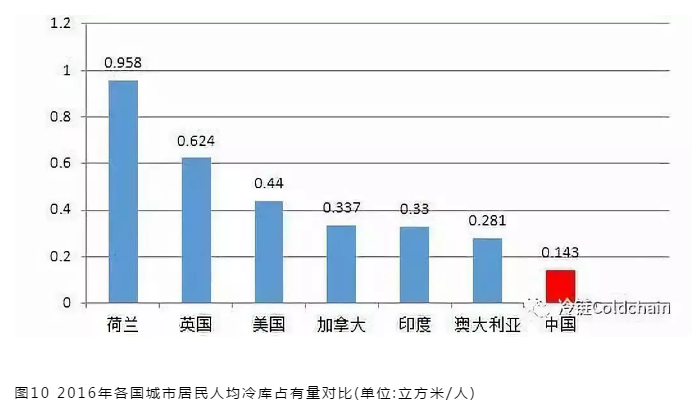

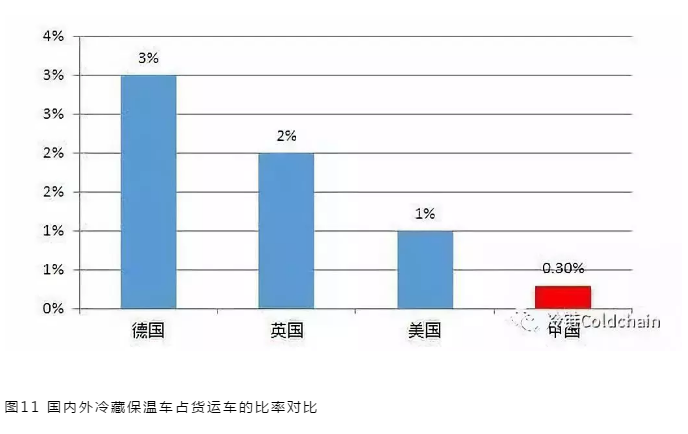

2016年,国内冷藏车保有量11.5万辆,冷藏车占货运汽车的比例仅为0.3%左右,与发达国家差距较大(见图11)。在美国和日本,平均每千人配有1辆公路冷藏车,而国内每1.7万人才配有1辆。

(三)冷链物流成本比较

当前,我国每年约有20%-25%的果品和30%的蔬菜在中转运输及存放中腐烂损坏,损坏总量每年高达上亿吨,价值高达750亿元。相比之下,欧美日等发达国家和地区实现了整个冷链管理环节的成本控制。(见表5)

(四)冷链物流相关法律法规比较

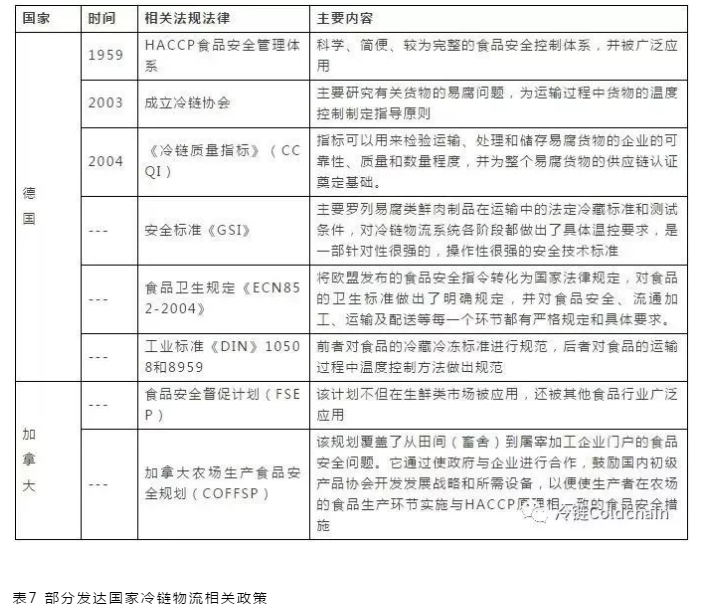

由于发达国家的农产品冷链物流起步早,在食品安全及冷链物流标准方面也较早做出了相关规定及法规,且在冷链物流法规及标准的制定上也较为完善,内容涉及物流各个环节,并对其物流过程做出严格规定及要求,相关体系也比较完善。(见表6、表7)

四、农产品冷链未来发展趋势

(一)冷链物流市场依然保持快速增长

根据国际经验,冷库容量和人均可支配收入增长呈现出很强的正向相关性,当人均可支配收入超过8000美元时,冷链设施建设和冷链物流的发展进入高速增长期。

根据国家统计局公开数据显示,上海、北京等地的人均可支配收入已经超过8000美元。可以预见,上海、北京等居民人均收入较高的城市,将很快进入冷链物流体系大发展时期,从而引领中小型城市的冷链物流发展。国际上,国内自贸区试点扩大,进口生鲜品类和数量大幅提升,APEC后亚太自贸区取得更大突破,进而带来新机遇,目前中韩和中澳自贸区已经取得实质性进展。

(二)生鲜电商推动冷链物流模式升级

电商尤其是跨境电商的发展,加快了国内冷链服务的国际化趋势,国内冷链企业开始跟随国家战略逐渐走出国门,跨境收购成为一种新动向。国际上,国际食品、生鲜品牌进入国内市场,对冷链物流综合服务能力提出了更高要求,使得具有分销职能的冷链供应链类型的企业快速崛起。在国内,电商下乡推动了冷链下乡,城乡交界的冷库建设迎来大的发展机遇,农产品进城、出口需求加快F2C(从厂商到消费者)模式的发展。

(三)跨界竞争呈现更加多元化的特征

根据冷链百强企业结构特征分析,近几年百强企业排名波动明显,除了制造企业直接切入、传统物流企业切入、电商企业切入外,贸易企业(生鲜进口贸易的贸易企业和货代企业等)、制冷设备企业已经高调进入冷链物流行业,新的竞争者将不断涌现。

(四)资本对冷链物流影响出现新趋势

一方面扩大规模与提升服务的传统投资模式依然会继续,另一方面围绕产业生态布局的资本也将出现,如类似国家冷链行业发展基金,致力于投资冷链基础设施相关的内容(如包装技术、质量监控系统以及行业标准构建等)。资本将助力国内冷链企业进行跨境收购。

(五)技术革新助力冷链物流标准落地制冷、食品速冻、冷库自动化、包装等技术发展助力冷链服务质量和效率提升。互联网的应用倒逼冷链物流标准落地,生鲜电商的竞争使得冷链服务标准越来越透明化、标准化,移动二维码等信息技术的应用使标准动态监控成为可能。