新业态VS传统模式,生鲜供应链省下了哪些成本?

如何打造高质量高价值的生鲜冷链以及供应链

2019-07-05生鲜产业链及终端渠道变革研究报告

2019-07-19国内生鲜供应链存在的问题大致可分为:

1、产品损耗率与发达国家的差距;

2、多级批发商造成资源浪费(信息不对称);

3、生鲜溯源难,食品安全隐患高。

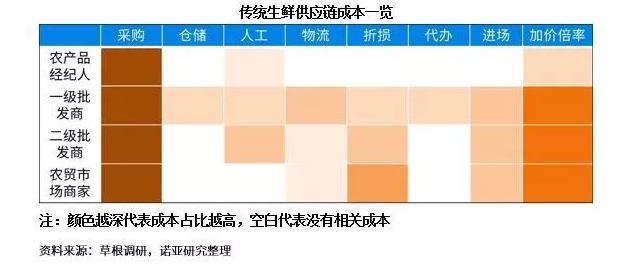

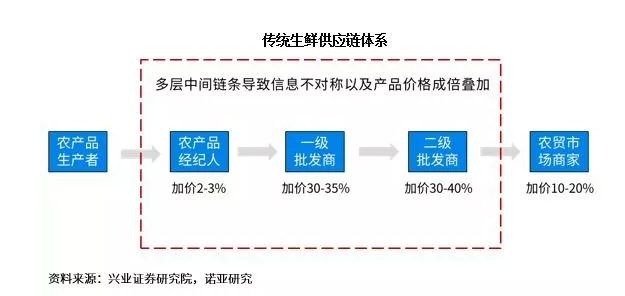

这是这些痛点的出现,使得这个万亿级的大赛道中出现了许多新的商业模式。我们希望通过对原有生鲜供应链的拆解以及新模式的比较,试图给更多人启示。传统生鲜供应链成本分析

多级供应商所带来的产品损耗和成本提高是最为被人们诟病的,但是许多人认为多级供应链产生的中间成本并不是完全没有必要,中间成本可以分为:

1、 货物流通所必须的成本,包括燃油费和车辆租赁费用

2、 中间商承担资金和风险,并通过经验取得的超额收益

3、 由于流通的低效率产生的多余成本

其中第一项是难以消灭的成本,而第二和第三项成本可以通过供应链的整合消除。我们希望通过对原有农贸市场供应链的拆解,对比现在众多的生鲜行业商业模式,看看他们都省下了什么钱。

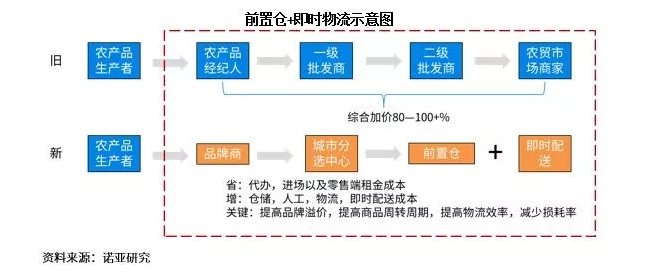

1.农产品经纪人(产地批发商):农产品经纪人是最接近生产者的一环,他们通过作为本地人的关系优势成为生产者的代表。蔬菜经纪人的经营成本科目较少,由于其主要起信息中介作用,在接到订单后根据订单大小决定雇佣工人数量,主要成本在于临时雇佣工人的工资。他们的超额收入的来源:虚报价格(信息不对称)。

农产品经纪人的盈利模式为:产品加价倍率*N车货物-工人工资。

2.一级批发商:一级批发商从农产品经纪人或直接从农户处购进农产品,经过处理后运送至大型产地批发市场或直接运至销地批发市场出售。他们的支出包括采购成本、雇佣成本、仓储物流成本、上下游的代办费、销地批发市场进场费,起到大规模整合运输的作用。他们的超额收入的来源:存货的风险收益、信息不对称带来的议价能力。

一级批发商盈利模式为:产品采购价格*加价倍率-仓储成本-人工-物流成本-折损-上下游代办费-进场费(销地批发市场租金+管理费)

3.二级批发商:二级批发商主要在大型城市的一级、二级批发市场之间,或大型城市、周边城市的中心批发市场之间运输农产品。他们的超额收入来源:地理位置因素带来的B端采购需求。

二级批发商盈利模式为:产品*加价倍率-物流成本-人工成本-折损-进场费

4.农贸市场商家:农贸市场商贩是直接与广大消费者接触的最主要渠道,国内通过农贸市场销售的农产品占比超70%。农贸市场商贩的超额收益:源于对最下游分散需求的管理、损耗率的降低,以及位置优势。

农贸市场商家盈利模式为:产品*加价倍率-物流成本-折损-进场费

从上图中我们可以看到,传统生鲜供应链通过层层的供应链,人工成本层层叠加,折损率也逐步递增,再加上必要的物流和进场成本,导致到达终端消费者手中的产品价格飞涨。据不完全统计显示,水果蔬菜的生鲜价格从一级批发商到二级批发商的平均加价倍率为38%,二级批发商到农贸市场的平均加价倍率为50%左右。综合来看,从一级批发商到消费者手中价格平均加价80%-100%。

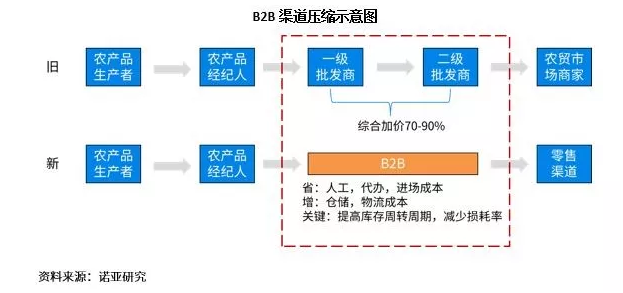

新业态对比传统生鲜供应链省了哪些成本?

我国生鲜企业根据流量入口不同,可以简单分成线上运营模式、线下社区模式和线上线下新零售模式。进一步,根据企业的运营模式、配送方式和发展品类等不同,又可以细分成7类模式:综合平台型、垂直电商型、农场直销型、生鲜O2O型、社区便利店、社区拼团和“超市+餐饮”的新零售形式。

这7类模式中主要可以分为三种商业模式的改造,分别为B2B渠道压缩,自采直营以及前置仓+即时物流。

B2B渠道压缩:

B2B渠道压缩主要参与者是来自流通环节的经销商,他们通过整合上游的生产商、品牌商与下游的零售渠道,将流通渠道缩短,提升利润空间。

这种模式单纯的整合了经销商体系,他们成功的关键在于通过线上或者线下的渠道整合,匹配上游与下游的需求,由于不参与到产地环节,对产品的把控度不强。因此,唯有做好产品周转速度(物流效率,信息流,资金流整合),提高产品性价比,减少产品的损耗率才能提升极润空间。

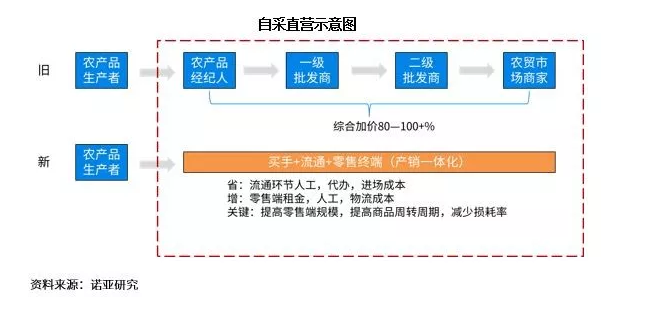

自采直营:

随着终端零售商渠道的增多,企业对上游日趋强势,部分零售企业不满足零售渠道的利润,向上进行延伸,在生鲜领域的表现为:

1.进入到产地通过买手取代过去农贸经纪人的角色;

2.和产地合作发布自有生鲜品牌。

自采直营比B2B渠道压缩更进一步,深入到产地和零售终端,这样做的好处是,可以更高效的处理上游供应和下游需求,但是由于下游直面零售业态的租金和人工成本,关键在于提高零售端的规模,增强品牌调性,增加坪效,当然对自营的物流体系也提出的更高的要求。

前置仓+即时物流:

外卖平台的兴起,让O2O变得寻常。在生鲜领域,通过前置仓代替门店也因为即时配送的成熟变得可能。

这种模式在自采直营的基础上利用了移动支付的普及,节省了下游零售端的业态租金,取而代之的是即时配送的到家服务。由于考虑到消费者对于生鲜品质的忧虑,一般而言,这种商业模式会和产地合作,打造生鲜品牌,增强产品品控,提升产品溢价空间。

自采直营和前置仓模式的各自痛点

自采直营和前置仓模式都是通过零售端往上游产地渗透,我们希望通过比较发现他们两者各自的痛点,由于B2B渠道压缩的模式与另外两种模式有较大差异(不深入产地),因此这篇文章不做比较。

自采直营和前置仓的代表企业分别为永辉超市和每日优鲜,永辉超市是最早做生鲜商超的企业之一,截止2018年底,门店总数量达到703个。从公司的年报看,生鲜业务占比44%,平均毛利率15%。每日优鲜已在全国20个主要城市开设了1500多个前置仓,在2019年一季度,以680.8万的活跃用户数量稳居生鲜电商头把交椅。

我们通过大致测算发现,每日优鲜在租金费用率上略高于永辉超市,在配送费用上却等同于永辉的人工和水电费用(配送费以最乐观的客单价的5%左右计算)。也就是说,前置仓模式利润率高于永辉超市的关键在于生鲜品类的毛利,而永辉因为其他低毛利商品的出现,拉低了整体业态毛利率。

值得注意的是,永辉年报披露出的生鲜的毛利率在15%左右,对于损耗率(0.2%)并不高的永辉而言,更多的就是人工和租金的成本拉低了生鲜的毛利。

对于自采直营的永辉而言,当然也看到了生鲜垂直化的业态的空间,因此,永辉推出了生鲜品类占比更高(60%)的永辉MINI,缩小了单店的规模,降低运营的成本,提高坪效。

通过对永辉的研究可以得出,自采直营模式提高毛利率的方法有:

- 扩大门店数量,降低运营成本

- 推出面积适中垂直化业态,降低运营成本

- 建立平台品牌优势,严格品控做好品牌溢价

对于每日优鲜而言,做垂直生鲜O2O证明了他这套模式是可以成功并且能复制的。由于他的流量来自线上,在线上生鲜流量的搏杀中,如何做大订单量,提高客户留存率和复购率是必须面对的问题。这时品牌的价值就显的重要,在产地引入更多的产品品牌进行营销,严格品控,提升品牌溢价是现阶段最快的方式。